大家好,今天郑杨凡给大家准备的干货是支付宝收费手续费是多少,支付宝商家手续费标准,以及手续费,银行,信用卡的相关内容干货,成功的路上不会一帆风顺,每一个成功的背后都有一个惊人的故事。

近日,支付宝宣布自3月26日起,用支付宝还信用卡将开始收费,每个支付宝账号每月有2000元免费额度,超出2000元的部分按照0.1%进行收费。以还款5000元为例,超出部分为3000元,按照0.1%计算,服务费为3元。而在此之前,微信自去年8月1日起就开始对信用卡还款进行收费,每一笔收取0.1%的手续费,不设置免费额度。

实际上,支付宝推出信用卡还款手续费是一件意料之中的事,主要原因就是备付金制度。“备付金”是指支付机构为办理客户委托的支付业务而实际收到的预收待付货币资金。这笔资金随着客户数量和支付业务的扩大而扩大,并产生了巨大的沉淀期的资金收益。过去,客户备付金的利息归属为第三方支付公司,以支付宝为例,其高达万亿的资金池即使按照存款利息计算,每年收入也十分可观。除此之外,还有一些第三方支付平台利用其资金池中的闲置资金进行投资,获取收益。

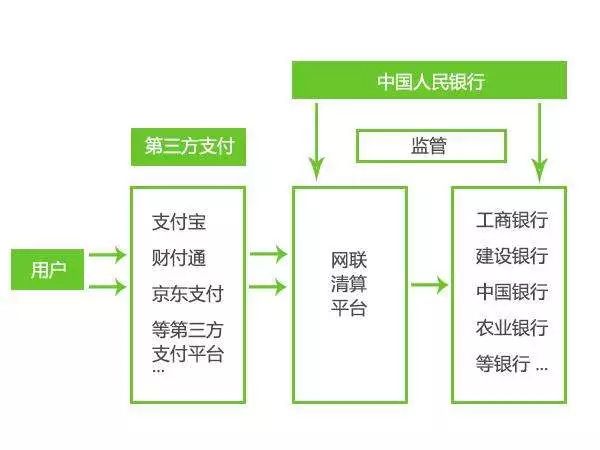

自2017年起,央行加大了对第三方支付平台的监管力度,要求第三方支付平台的存管银行对其代缴准备金,并且准备金不得计息。到了2018年,监管进一步加码,为防控银行人员参与第三方支付平台挪用客户资金的情况发生,直联被切断,并依据现实情况建设了“网联”。以上内容在《微信支付宝没被“收编”,谁人欢笑谁人愁》这篇文章中有过介绍。

2018年6月,支付机构涉及银行账户的网络支付业务开始全部由网联平台处理。当月,中国人民银行发布通知要求,自2018年7月9日起,按月逐步提高支付机构客户备付金集中交存比例,到2019年1月14日实现100%集中交存。

自此,所有第三方支付平台的备付金全部都存在了人民银行的准备金账户,且不计任何利息,第三方支付平台的一大收益彻底消失。与此同时,银行资金转入第三方支付平台借记卡费率一般为0.11%至0.22%,信用卡的费率最低为0.35%,反向操作将存在第三方支付平台的资金转入银行业产生同样的手续费。收入没了,费用增加了,第三方支付平台向用户收取手续费只是时间的问题。

但为何是现在?支付宝不选择去年八月同微信一起开始征收手续费,一方面是因为坚持免费可以接收大批原本微信信用卡绑卡用户,另一方面则是利用渠道优势引导信用卡用户的使用习惯向蚂蚁花呗转化。

这不仅仅是支付宝与微信直接的竞争,而是支付宝作为第三方支付平台与银行之间争抢利润的一场“战役”。在集中存管制度下,如果其沉淀资金不转化为余额宝、花呗等金融产品,支付宝就无法获取收益,而如果采取免收手续费的方式引导用户,支付宝要付出的成本又相对较高。

多年以来,第三方支付平台的最大朋友与对手始终是银行,当越来越多的资金在支付宝内部沉淀流转,银行开始损失大量结算手续费收入;当余额宝等互联网金融产品上线,银行开始流失存款和理财产品收益;当移动支付铺天盖地席卷每个人的生活,银行的收单业务与现金业务开始萎缩;当花呗、白条这类互联网信用服务兴起,银行的小额信用消费市场也被啃下不小的一块地盘。

而现在,第三方支付平台能够从银行手里争夺的肥肉已经不多了。第三方支付市场内部正在悄然发生变化,从“两强对抗”逐渐转为“三足鼎立”。

微信、支付宝两家巨头将一边继续通过对扫码支付进行的现金补贴吸引增量用户,一边通过庞大的流量基础推广旗下的互联网金融产品;如京东金融之类的中小支付机构则将继续坚持免费模式,吸收微信、支付宝因收费挤出的用户;而根正苗红的银联云闪付和手机银行则在其拥有的先天优势之上,逐渐蚕食剩余的市场份额。

在此情境下,普通人想要省去还信用卡的手续费主要有三种方式:

1、利用各大手机银行APP进行还款,缺点在于部分银行不支持跨行免费还款,操作起来较为麻烦。

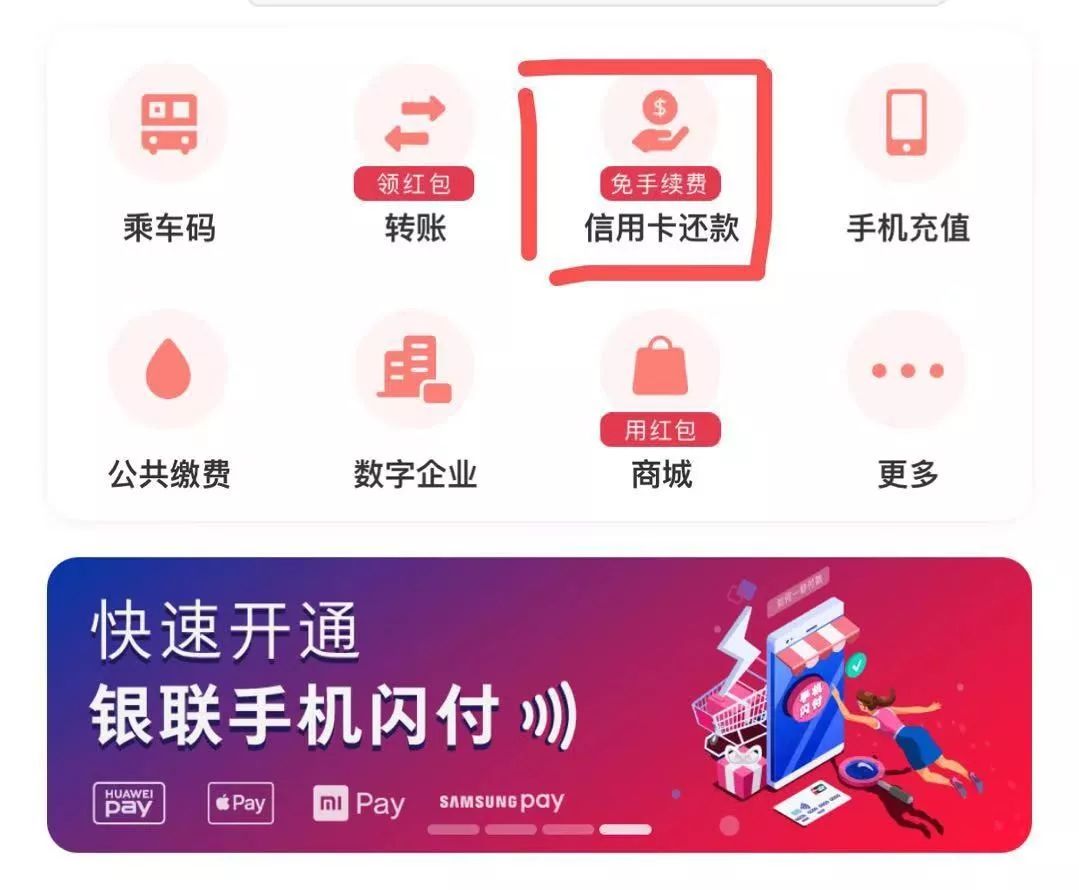

3、使用银联“云闪付”APP还款,目前其对各银行信用卡还款均不收取手续费。

这上面就是整篇文章的所有内容了,希望这篇文章可以帮到你,支付宝收费手续费是多少「支付宝商家手续费标准」这篇文章让你学习到一些知识的话,那就帮忙分享给你朋友吧!

本文发布者:万事通,不代表寂寞网立场,转载请注明出处:https://www.jimowang.com/p/15138.html

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 jimowangmail@126.com 举报,一经查实,本站将立刻删除。