大家好,今天孙玉轩给大家准备的干货是唯品会东西怎么样都是正品吗,唯品会现状分析,以及关于收入,年度,人民币这些一系列的精品相关干货,先说明一下,老司机直接飘过吧,主要是讲解给新手朋友们的哈!

自2008年成立以来,唯品会作为 “特卖商品”电商,一直以“名牌折扣+限时抢购+正品保障”的定位深入人心。通过买断库存商品的自营模式,唯品会既能为上游的品牌商处理尾货、加快库存周转,也能为下游的消费者提供低价的品牌商品。

在服装行业需要大量去库存的2011年前后,这一模式大受欢迎。唯品会也因此得到了迅猛的发展,并在成立仅第4年的2012年顺利上市。上市之后的同年三季度,公司宣布首次实现盈利;同时,根据财报显示,唯品会在2012到2013年间的收入增幅达到了120%的高增长。

然而,随着近几年流量红利的迅速消退,以及淘宝、京东、拼多多等综合电商向特卖等垂直领域纵深切入的加大,唯品会正面临着增长的极大压力。

为了突破困局,唯品会进行一系列的创新性尝试:扩充品类、转型平台电商、借鉴拼多多尝试社交电商等。然而一顿猛如虎的操作后,公司反而陷入了定位混乱的复杂局面。唯品会不得不在2018年下半年重新开启“专注特卖”的回归之路。

不过,今日的“特卖电商”已经不再是10年前的创新风口,而电商巨头对于垂直电商的挤压,也使得增长愈发困难。在重新回归“特卖”后的第一个完整年度,唯品会的表现好吗?

3月5日下午,唯品会公布了其2019年四季度及全年业绩报告,报告显示,唯品会四季度取得营业收入293.2亿元人民币,同比增长12.4%;非通用准则下归属于股东净利润19.3亿元人民币,同比大增111.4%,净利润率达到6.6%。

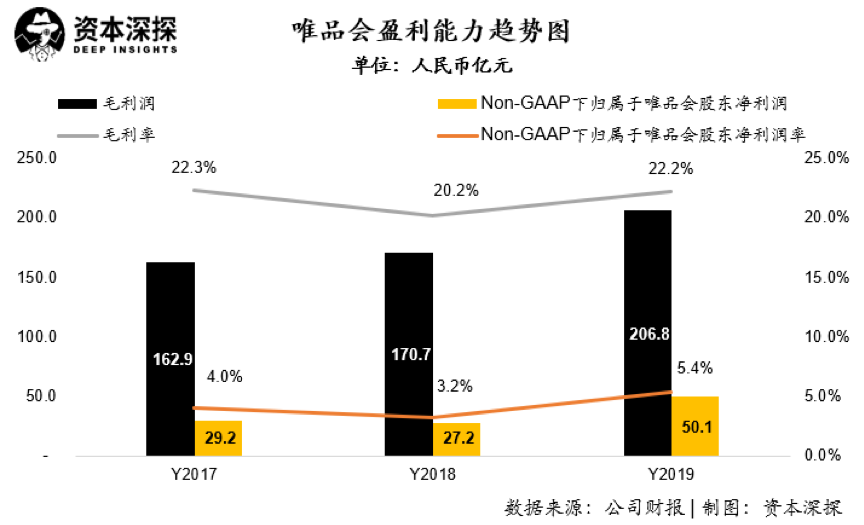

公司2019年全年取得营业收入929.9亿元人民币,同比增长10%;Non-GAAP下归属于普通股股东净利润50.1亿元人民币,净利润率为5.4%。

全面扫描财报后可以发现,唯品会盈利暴增背后是放弃低毛利品类,甩掉物流负担的策略,而其2019年单用户贡献收入为1347.7元,相较2018年下降50元,活跃买家数量增长缓慢等问题仍然不可忽视。

盈利暴增,但收入增长疲软

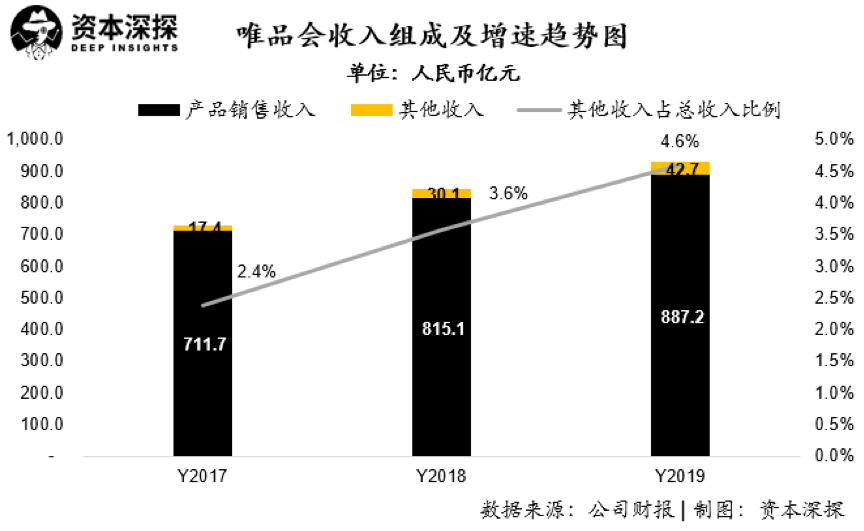

唯品会在2019年取得营业收入929.9亿元人民币,同比增长10%。在收入组成上,产品销售收入仍然是唯品会最主要的收入来源,2019年全年收入达到887.2亿元人民币,但同比增长仅8.8%,占总收入比例达到95.4%。

反倒是其他业务收入在2019年表现突出,取得营收42.7亿元人民币,同比大增41.8%,但由于占总收入比例较小,对于总营收增长贡献不明显。

对比同样以自营为主的综合电商平台京东,在2019年25%的收入增幅,唯品会全年10%的增长就显得平淡了。

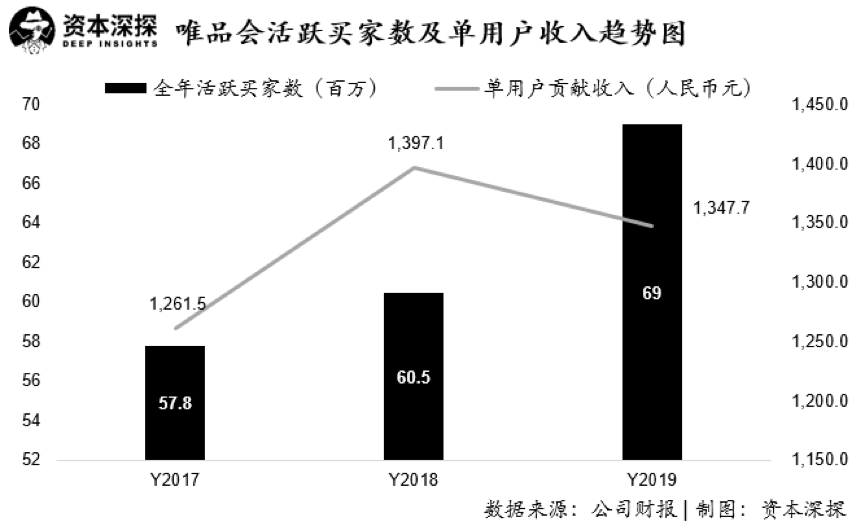

长久以来,影响唯品会收入增长的核心原因是其活跃买家数量增长缓慢。

尽管在2019年已经有所改善,全年活跃买家数达到6900万,相比较2018年增长850万,已经远高于18年对17年的增长幅度。但相比较其他几家电商巨头来说,增长仍然算不上快速。

作为垂直电商的代表,唯品会在2008-2013年之间凭借对于品牌商品尾货这个特殊行业精准的切入,在几年之间轻松的获取了大量用户。而随着用户规模的增大,垂直电商相比较综合电商获客成本高、获客难的问题,也困扰唯品会。

受限于品类的特点,唯品会销售的更多是打折的“高档品”,而这部分“高档品”并非下沉人群的主要目标需求,因此唯品会在近几年并未享受到下沉市场增量用户带来的红利。

而对于更高质量的用户,由于近几年几家大型综合电商均不同程度向尾单市场加大投入,如淘宝旗下淘品牌等的迅速崛起,这也使得唯品会很难在市场中以较低成本获得优质新用户,反而是要想尽办法防止老用户向其他大平台流失。

除了在用户增长方面面临挑战以外,唯品会在留存用户的深度运营上也存在困难。数据显示,唯品会2019年单用户贡献收入为1347.7元,相比较2018年的1397.1元,反而下降50元。

这一方面说明,虽然唯品会在2019年拉新数量较以往年份有所改善,但新的增量用户在整体质量上有所下降;而另一方面,则表明公司并没有太好的运营手段来提升原有用户的消费水平。

综合来看,虽然购买用户数量有所提升,但由于单用户消费反而下降,因此在一定程度抵消了收入的增长,导致收入增长仍然缓慢。

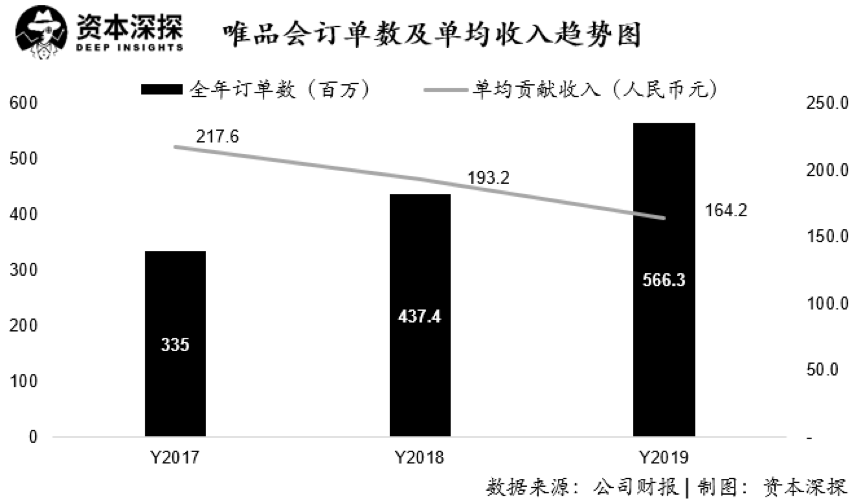

订单维度来看,唯品会2019年总订单量达到5.66亿单,较2018年大幅增长29.5%;但单均贡献收入反而下降15%,从2018年的193.2元下降到19年的164.2元。

这也在很大程度上验证了唯品会在2019新增活跃用户中,大多数为低质量客户,其购买产品单均价格较低,因此拉低了总的单均价格。

盈利能力方面,唯品会2019年Non-GAAP下归属于股东净利润达到50.1亿元人民币,相比2018年大增84.4%,净利润率达到5.4%,较2018年提升2.2个百分点。

公司盈利能力的提升,主要是由于2019年毛利水平的大幅提升。由于公司在2019年再次将特卖产品作为主攻方向,其销售GMV中高毛利的服装相关产品占比大幅提升,因此导致总体毛利水平大幅提高。

唯品会2019年取得毛利润206.8亿元人民币,毛利率为22.2%,较2018年提升2个百分点。

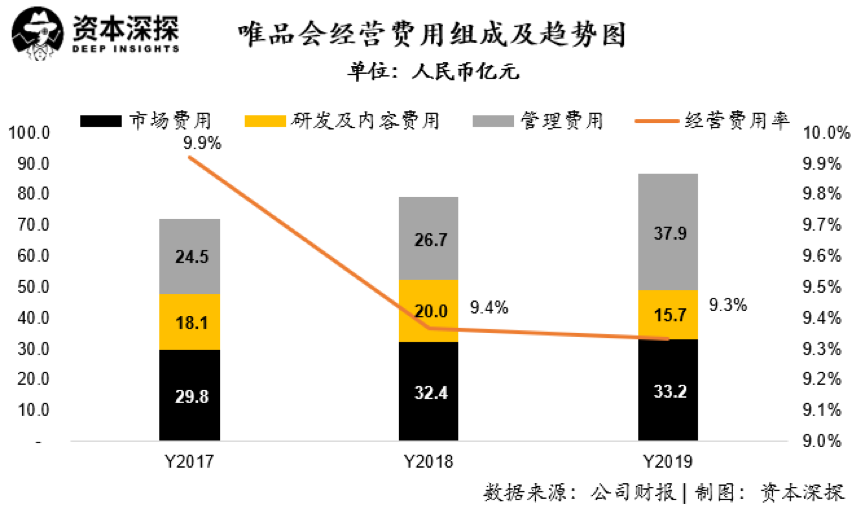

在业绩长期被重资产的自营快递拖累后,唯品会终于痛下决心放弃自营快递,全面改投第三方配送。

公司四季度业绩报告显示,唯品会已经在四季度全面关停其旗下品骏快递,四季度计提一次性相关人员遣散费用以及其他费用总计约8亿元人民币。

尽管如此,唯品会整体经营费用率在2019年仅为9.3%,与2018年基本持平。而剔除品骏快递计提一次性管理费用,公司经营费用率在2019年下降显著,经营效率提升明显。

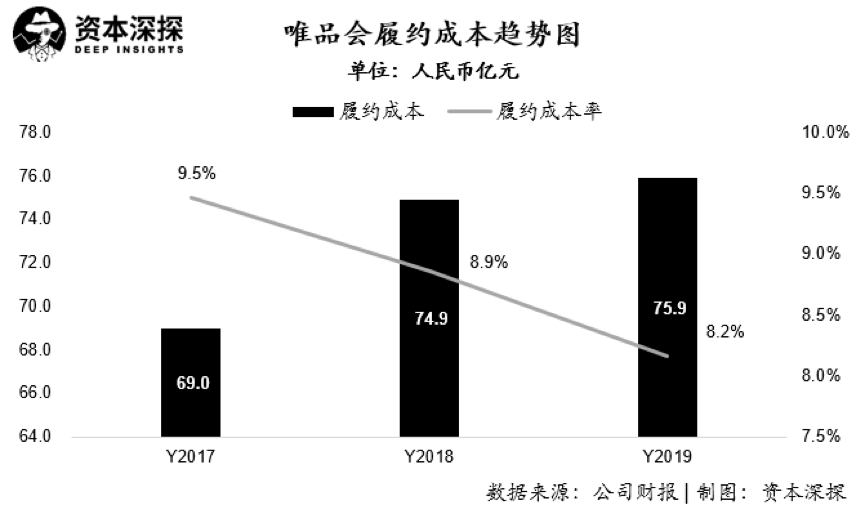

出于自营模式的特点,唯品会和京东一样自发展初期选择自行建造仓储及物流体系。高效的仓配体系、快速的物流,也在早期为公司收割了不少忠诚用户。

然而随着经营规模不断发展壮大,每年巨大的物流体系建设开支,也给公司业绩带来了巨大的压力。公司履约成本率长期居高不下,徘徊在9%以上,而这也成为公司盈利增长的掣肘。

进入2018年,唯品会逐渐开始向第三方物流转变,其履约成本率也开始逐渐下降。2019年,公司平均履约成本率为8.2%,远低于2017、2018年的9.5%和8.9%。

就在上个月25日,唯品会与顺丰签订新的合作协议,唯品会承诺2020年全年使用顺丰快递6.4亿单。而这也就意味着,唯品会在配送品质不会下降的情况下,其履约效率将进一步提升。

新增长的引擎

从特卖电商起家,到向综合电商发展,再到重新聚焦“特卖”,唯品会兜兜转转又走上了“回头路”,开始做自己最擅长的事。

尽管在“回头”后的第一年,唯品会在盈利能力方面改善明显,但究其原因,更多的是因为放弃了本就低毛利的品类,重新聚焦高毛利的服装尾单商品,以及摒弃掉长期以来挤压利润的自营物流配送。

而真正驱动收入端增长的引擎,唯品会还没有找到。而这也是公司亟待解决的重要问题。

唯品会当然可以重新做回一家“专门做特卖的网站”,然而特卖商品的市场则与10年前大不相同。

在公司成立之初,唯品会通过精准的切入点,在绝大部分电商做当季正价商品时,唯品会却另辟蹊径,看上了尾单商品生意。一方面,消费者对高性价比的尾单商品,确实存在一定量级的消费需求;另一方面,本身品牌服装用品等受季节性影响,容易造成过季商品库存积压,品牌商有低价清理库存的需求。

在当时的背景下,唯品会作为细分领域的“先行者”乘势迅速发展壮大,成立仅四年时间就登陆了美股市场。唯品会在当年能够迅速崛起,其所切入的细分市场缺少竞争,以及消费者及品牌商对尾单商品真实的需求,是成功的关键。

来到2018年,当唯品会再次全面“聚焦特卖”的时候,无论是爱库存、好衣库、购拉拉等分销模式的新型电商,还是淘品牌这种大型综合电商旗下品牌特卖频道,都使得“特卖”电商这条赛道变得异常拥挤。这也直接导致唯品会无论在拉新成本还是拉新质量方面,均面临不小的挑战。

除了行业内竞争加剧以外,唯品会更大的挑战还在于由于时代的进步,品牌商尾货的数量在急剧减少。

随着技术的进步以及更多的使用数据进行管理,各大品牌商对于库存的掌控力越来越强,企业整体运营效率在不断提升。越是知名的大品牌,其库存管理效率越高,最终产生的滞销尾货就越少。因此,尾货的来源正在成为唯品会全面回归“特卖”的实质性障碍。

在宣布重回“特卖”战略的同时,唯品会也开启了线下渠道的布局,试图通过打通线上线下特卖生态体系,来推动收入的增长。

去年7月,唯品会以29亿元人民币现金收购杉杉商业100%股权。而杉杉商业的主营业务,则是其旗下已经开业在运营的五个奥特莱斯广场,以及另外五家正在规划建设中的奥特莱斯广场。

除了收购的奥莱广场以外,唯品在线下生态中还布局了唯品会线下店和唯品仓两类,前者开在购物中心里,后者开在社区里。截止目前,以上两类线下门店在全国范围内布局已超过上百家。

尽管线下门店确实可以在很大程度上解决唯品会线上拉新难,收入难以增长的问题,但线下门店的巨大投入又将唯品会重新拉进了“重”业务模式。

一方面线下门店日常运营成本以及高昂的租金是一笔不小的开支,同时线下店与线上店打法完全不同,对选址、装修、产品摆放、销售话术等均需要全新技巧,对精细化运营要求极高。加之线下门店利润率本就低于线上销售,稍不留神就容易产生大额亏损。

在过去的一年调整年中,唯品会确实让市场及投资人看到了很多积极的变化,而真正的挑战才刚刚开始。

今天我就给朋友们讲到这里吧,不管如何,能帮到你我就很开心了,很仔细看完唯品会东西怎么样都是正品吗「唯品会现状分析」这篇文章,感觉让自己收获很多知识,请帮忙点个赞呗!保证让你收获学习满满!

本文发布者:万事通,不代表寂寞网立场,转载请注明出处:https://www.jimowang.com/p/18216.html

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 jimowangmail@126.com 举报,一经查实,本站将立刻删除。